Scopriamo come funziona la capitalizzazione composta e qual è il suo impatto sulla nostra vita di tutti i giorni

In finanza, come altrove, non esistono pasti gratis. Come ci insegna Milton Friedman, Premio Nobel per l’Economia nel 1976, tutto ha un prezzo. Anche il denaro, aggiungiamo noi. Ebbene sì, il denaro si può comprare e il suo prezzo si chiama “tasso d’interesse”.

Finanziamenti e investimenti. Quando si compra una casa, capita spesso che l’acquirente non disponga immediatamente dell’intero capitale necessario all’acquisto e che decida dunque di aprire un mutuo. Si tratta di un prestito erogato dalla banca, che “anticipa” dei soldi al cliente a fronte del pagamento di un interesse nel corso degli anni. Ovvero il prezzo del prestito. Al contrario, se un investitore deposita dei soldi in banca o li investe sui mercati finanziari, matura interessi positivi sul suo capitale: è come se prestasse i suoi risparmi alla banca e questa pagasse il prestito corrispondendo il tasso di interesse.

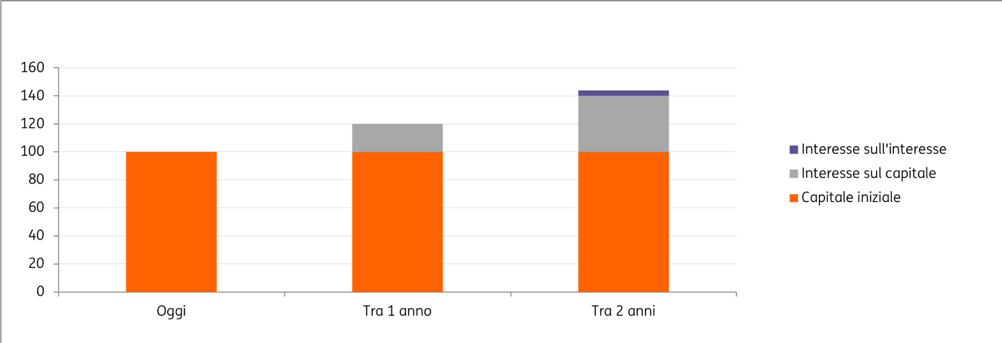

Il fattore “tempo”. I tassi di interesse crescono in modo esponenziale nel tempo, perché gli interessi già maturati vanno ad accrescere il capitale su cui si calcolano gli interessi nei periodi successivi. Il meccanismo si chiama “capitalizzazione composta”. Aiutiamoci anche qui con un esempio. Se Tiziano prende in prestito da Carlo 100 euro a un tasso d’interesse annuo del 20%, dopo un anno dovrà a Carlo i 100 euro presi in prestito più 20 euro di interessi. Ma se gli anni del prestito aumentano, i nuovi interessi si calcoleranno sul capitale iniziale più gli interessi maturati fino ad allora. Quindi, se dopo un anno il debito di Tiziano è di 100 euro + 20%, dunque di 120 euro, dopo due anni salirà a 120 + 20% = 144 euro. L’interesse sul secondo anno non è più di 20 euro come nel primo (20% di 100), ma di 24 euro (20% di 120). Seguendo questa logica, gli interessi sugli interessi aumentano esponenzialmente nel tempo fino a superare non solo il capitale iniziale, ma anche l’interesse maturato sul solo capitale iniziale.

Un alleato o un avversario? Dipende. La capitalizzazione composta degli interessi rende il trascorrere del tempo un fattore decisamente strategico. Se ci troviamo nei panni di chi prende a prestito del denaro, cioè ci siamo indebitati, ci converrà restituire il prestito nel minor tempo possibile, onde evitare di ritrovarci un conto salatissimo da pagare a causa degli interessi lievitati negli anni (avete mai provato a calcolare a quanto ammontano gli interessi quando si contrae un mutuo ventennale?) Se invece ci troviamo nelle vesti del creditore, ovvero se abbiamo investito i nostri risparmi, allora potrebbe essere una buona idea non toccare quel capitale per un po’ di tempo: sul lungo periodo, infatti, esso può aumentare notevolmente grazie alla capitalizzazione composta degli interessi, fruttando all’investitore un significativo guadagno.

Come si muovono i tassi di interesse. Il tempo non è l’unico fattore da tenere in considerazione. L’entità dei tassi di interesse per esempio varia a seconda del rischio che si sta assumendo: più alto è il rischio, più alto sarà anche il tasso di interesse, ovvero il costo del denaro dato o preso in prestito. Il motivo è semplice: se il prestito è più rischioso (quindi sono più alte le probabilità che non venga rimborsato integralmente), il prezzo sarà più alto. Se parliamo di investimenti sui mercati finanziari, l’interesse riconosciuto all’investitore (il rendimento) sale man mano che aumenta il rischio di non vedersi restituire l’intero capitale iniziale investito (infatti le azioni pagano interessi più alti rispetto ai titoli di Stato, perché è molto più difficile prevedere il loro andamento).

Liquidità e congiuntura economica. Nel caso degli strumenti finanziari, il tasso di interesse dipende anche dalla liquidità, ovvero dalla facilità e dalla velocità con cui si riesce a convertire un determinato strumento finanziario in denaro contante. I tassi di interesse si muovono infine in base alla congiuntura economica, o meglio, in base a come varia la forza relativa tra risparmiatori e investitori. In particolare, tendono a salire nelle fasi di “boom” economico, nelle quali la gente, spinta dall’ottimismo, chiede più credito. Viceversa, tendono a scendere nelle fasi di crisi.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.