A livello settoriale, il terzo mese dell'anno si chiude con cali più o meno ovunque: il peggiore è il comparto tecnologico, che risente della vicenda Facebook. Tutto tace sul fronte obbligazionario. L'euro/dollaro USA archivia il mese attorno ai valori di inizio marzo

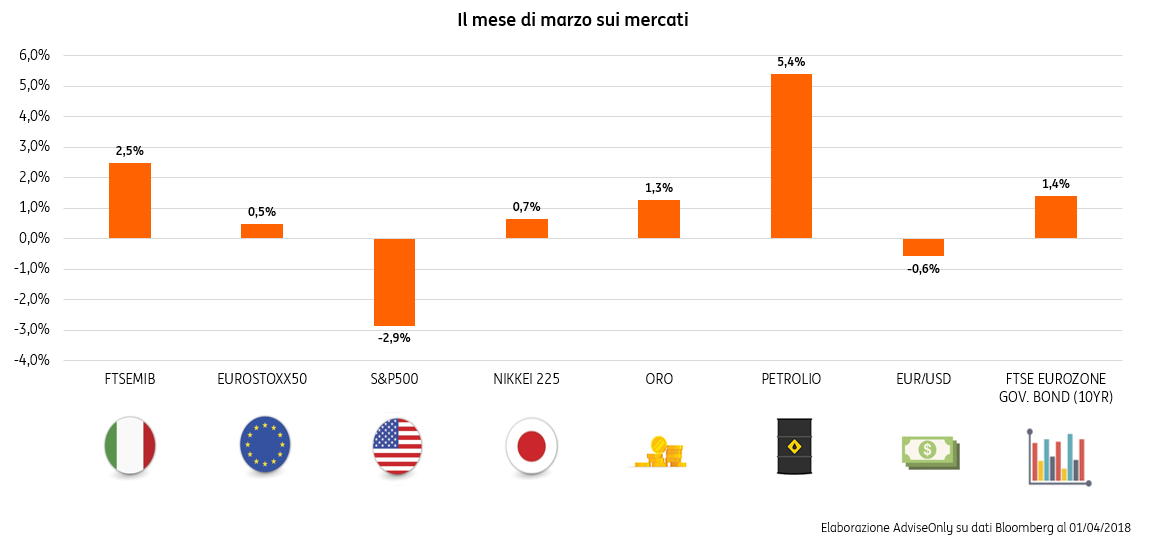

Il punto sui mercati. Con marzo si è concluso il primo trimestre dell’anno, che ha visto il ritorno sull’azionario della volatilità e delle vendite. A New York l’indice S&P500, che segue l’andamento di un paniere composto dalle 500 aziende USA a maggiore capitalizzazione, ha chiuso il mese con un -2,9%. Benino il Nikkei, l’indice delle 225 maggiori società quotate a Tokyo, con il suo +0,7%. Timidamente positivo anche l’Eurostoxx 50, indice dei titoli dell’area euro, che ha registrato un +0,5% appena. Dopo la discesa di febbraio bene il Ftse MIB, l’indice di riferimento del mercato italiano, che ha archiviato il terzo mese dell’anno con un +2,5% malgrado dubbi e interrogativi sulla formazione del nuovo governo dopo il voto del 4 marzo. A livello di comparti, il peggiore del mese è stato il tecnologico (-4,2%), su cui ha pesato la vicenda Facebook-Cambridge Analytica. Una panoramica di tutti i settori ci consegna comunque un quadro di cali più o meno ovunque: le uniche due eccezioni sono i servizi di pubblica utilità (le utilities), con un +4,4%, e l’energia (+1,9%).

Obbligazionario senza stress, euro/dollaro sull’1,23. Dopo il voto in Italia per il rinnovo di Camera e Senato, ci si sarebbe aspettato un grado decisamente più elevato di stress sull’obbligazionario, con un rialzo dello spread sul Bund tedesco, che notoriamente è il più consultato termometro di rischio-Italia. In realtà, il mese di marzo è stato piuttosto tranquillo su questo fronte: l’elezione dei presidenti di Camera e Senato è andata via abbastanza liscia e l’assenza (almeno finora) di un accordo per un eventuale governo Lega-Movimento 5 Stelle, di tendenze alquanto antieuropeiste, ha contribuito a mantenere la calma. Molte aste si sono chiuse con rendimenti in calo e in molti casi negativi, e il differenziale tra il BTp decennale italiano e il suo omologo tedesco ha terminato il mese a quota 130 punti, in linea con i livelli di inizio marzo. Il cambio euro/dollaro chiude il mese sui valori di inizio marzo.

Il petrolio prova a risalire. Il Brent e il WTI, rispettivamente il petrolio estratto nella parte britannica del Mare del Nord e quello prodotto in Texas, a fine mese si sono posizionati attorno ai 70 e ai 65 dollari. Le pressioni per il controllo della risorsa e, soprattutto, del suo prezzo, proseguono: da una parte c’è Opec Plus, la coalizione di 24 Paesi che da gennaio 2017 sta diminuendo in maniera concertata le forniture al fine di tenere le redini dell’offerta e mantenere i prezzi sopra un certo livello; dall’altra c’è la ripresa delle trivellazioni negli Stati Uniti e la rinascita dello shale oil, che invece potrebbero deprimere le quotazioni.

Guerra a colpi di dazi. L’8 marzo il presidente degli Stati Uniti Donald Trump ha firmato il documento che introduce dazi del 25% sull’import di acciaio e del 10% sull’alluminio. Poi, dopo sette mesi di indagini per sospetto furto della proprietà intellettuale da parte della Cina, ha proposto dazi del 25% sulle importazioni di merci cinesi per un totale di 50 miliardi di dollari. Immediata la risposta della Cina, con dazi su 106 prodotti americani fra i quali soia, auto, aerei e prodotti chimici, per 50 miliardi di dollari in tutto. Come dire: reazione uguale e contraria.

Banche centrali a due velocità. Nel Vecchio Continente, la Banca Centrale Europea e la Bank of England hanno lasciato invariati i tassi di interesse, ribadendo l’intenzione di procedere in maniera graduale sia sul fronte dei rialzi sia sul lato della riduzione degli acquisti straordinari di asset. Negli Stati Uniti, come da attese, la FED di Jerome Powell ha alzato i tassi all’1,50%-1,75%, confermando il totale di tre interventi nel 2018. Rivisti invece i piani per il 2019 e il 2020, che ora sono più incisivi. In linea con le previsioni di crescita e inflazione, corrette al rialzo.

Europa tra Brexit e Catalogna. L’uscita ufficiale della Gran Bretagna dall’Unione Europea avverrà il 29 marzo 2019. A un anno da quella data, il primo ministro UK Theresa May ha fatto un tour di 12 ore in Inghilterra, Galles, Scozia e Irlanda del Nord per promuovere coesione e consensi intorno all’operato del suo governo, che sta negoziando le condizioni dell’addio. Ma Brexit non sembra turbare Standard & Poor’s, che ha rivisto al rialzo le stime di crescita del Prodotto Interno Lordo per l’Eurozona al +2,3% quest’anno e al +1,9% nel 2019. L’agenzia di rating Fitch, dal canto suo, ha promosso la Spagna, che torna nel club delle “A”: da BBB+ ad A-, con outlook positivo. Un passo avanti significativo, nonostante l’affaire Catalogna.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.