Si chiamano "obbligazioni verdi" e, come lascia intuire il nome, c'entra l'ambiente. Scopriamo come funzionano e tracciamo un bilancio dieci anni dopo le prime emissioni

C’erano una volta i bond, da noi conosciuti anche con il nome di obbligazioni. E ci sono ancora: come vi abbiamo spiegato, si tratta di titoli di debito emessi da società o enti pubblici. In pratica, chi li acquista (che si chiama obbligazionista) presta soldi a chi li vende (detto, in gergo, emittente). In cambio l’acquirente/obbligazionista percepisce un interesse sul denaro prestato e, alla scadenza del titolo, si vedrà restituire il capitale investito (a meno che non si tratti di obbligazioni perpetue, che non scadono mai).

Come funzionano i bond. Ricapitolando. La società Alfa, per finanziarsi, emette (dunque mette in vendita sul mercato) una certa quantità di obbligazioni Alfa 4% dicembre 2028; la signora Carla compra 1.000 euro dell’obbligazione Alfa 4% dicembre 2028; nel dicembre del 2028, se nel frattempo la società non è fallita, la signora Carla si vedrà rimborsare i 1.000 euro iniziali; fino a quel momento, riceverà un interesse periodico pari al 4% del valore nominale (quindi non al netto dell’inflazione) dei 1.000 euro investiti.

Le “obbligazioni verdi”. Nel vasto mondo delle obbligazioni esiste da qualche anno un tipo particolare di bond che viene emesso da società, enti governativi, istituzioni sovranazionali per finanziare progetti pensati per avere un impatto positivo sull’ambiente (efficienza energetica, produzione di energia da fonti pulite, uso sostenibile delle risorse del pianeta, gestione e smaltimento dei rifiuti, e via dicendo): sono i green bond, le “obbligazioni verdi”. I primissimi furono emessi da istituzioni come la Banca mondiale e la BEI, la Banca Europea per gli Investimenti. Poi sono arrivate le aziende e gli enti pubblici locali e statali.

Una spinta dai big. Una serie di prese di posizione – e di coscienza – a livello di governi ha contribuito negli ultimi anni a imprimere una notevole spinta alle emissioni: la conferenza COP21 e gli accordi sul clima di Parigi del 2015, malgrado abbiano poi visto gli Stati Uniti sfilarsi, così come i Sustainable Development Goals delle Nazioni Unite. Un ruolo lo ha avuto anche la Commissione Europea, che ha presentato il pacchetto di misure “Energia pulita per tutti gli europei”, secondo il quale dal 2021 occorrerà un supplemento di 177 miliardi di euro all’anno per raggiungere gli obiettivi individuati per il 2030 su clima ed energia.

Certificazione green. Ma come si certifica la “verdità” di un’obbligazione? Diciamo che, ad oggi, è considerato green un bond che rispetta i 4 principi dell’International Capital Market Association (ICMA), associazione che include emittenti, intermediari, investitori e fornitori di infrastrutture del mercato dei capitali e che oggi conta oltre 530 membri in più di 60 Paesi al mondo. Chiarezza sulla destinazione dei proventi, valutazione e selezione di progetti che rientrino in un certo elenco di categorie, massima trasparenza sulla gestione dei proventi, attività di reportistica attenta e puntuale per aggiornare gli investitori sullo stato dei lavori: questi i quattro principi.

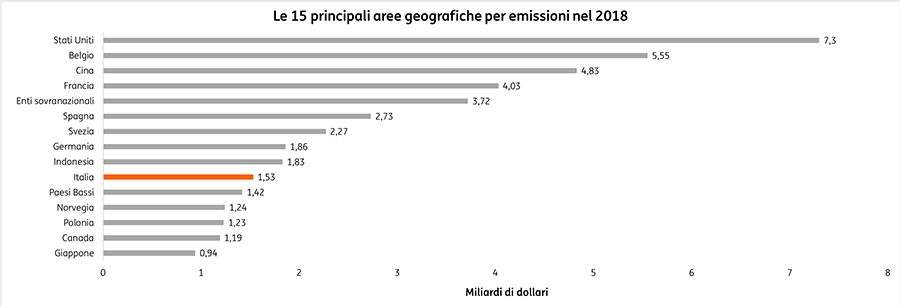

I numeri dei green bond nel mondo. Secondo il “Green Bond Market Review and 2018 Outlook” del gruppo finanziario svedese SEB, le emissioni di green bond nell’intero 2017 sono cresciute del 68% rispetto all’anno precedente, a quota 163 miliardi di dollari. Un mercato che continua a maturare e a diversificarsi, con alcune grandi economie – per esempio Spagna, Germania, Giappone e Indonesia – che mostrano un’attività più intensa, mentre altre ci stanno mettendo più tempo a “digerire” l’accelerazione. Le emissioni nel primo trimestre 2018 sono riuscite a superare i numeri dei primi tre mesi del 2017, passando da 31,1 a 33,8 miliardi di dollari (+9%). Il centro del mercato si sta spostando sempre più verso l’Europa, in scia all’adozione di una serie di misure a sostegno appunto della finanza sostenibile.

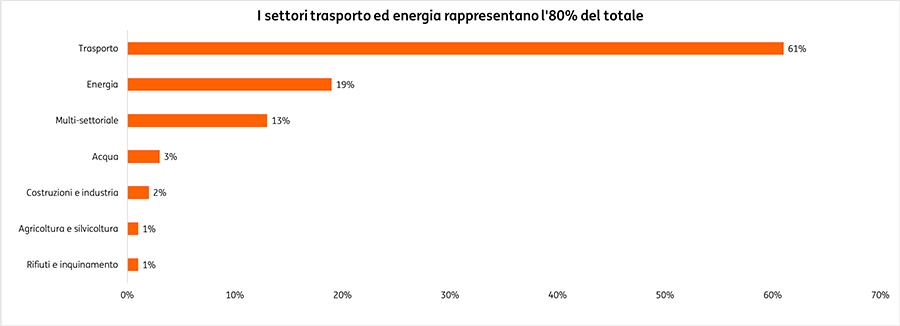

La ONG Climate Bonds Initiative, nel suo report “Obbligazioni e cambiamento climatico, lo stato del mercato nel 2017” commissionato da HSBC, ricorda che secondo l’Agenzia Internazionale per l’Energia (IEA), per contenere l’aumento della temperatura globale entro i 2 gradi centigradi, occorreranno investimenti per 53 trilioni di dollari entro il 2035. Ne consegue che i green bond godono di ampio spazio per crescere ancora. Gran parte dei bond ha una durata di oltre 10 anni e il loro importo si colloca fra i 10 e i 100 milioni di dollari. Se è presente un rating, solo in minima parte la valutazione è inferiore a BBB. Di seguito, la distribuzione per settori definita nel report.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.