Le coppie più affiatate sono quelle che gestiscono insieme i propri risparmi. Per contro, gestire insieme il denaro aiuta le coppie a sentirsi più unite. Insomma, se i soldi non fanno la felicità, ci vanno vicini. Parola dell'ING International Survey sui risparmi

I soldi non danno la felicità, ma sicuramente aiutano a stare più sereni. Lo conferma l’ING International Survey sui risparmi, indagine periodica che si prefigge di capire in che modo le persone nel mondo spendono, risparmiano, investono e in generale amministrano il proprio denaro.

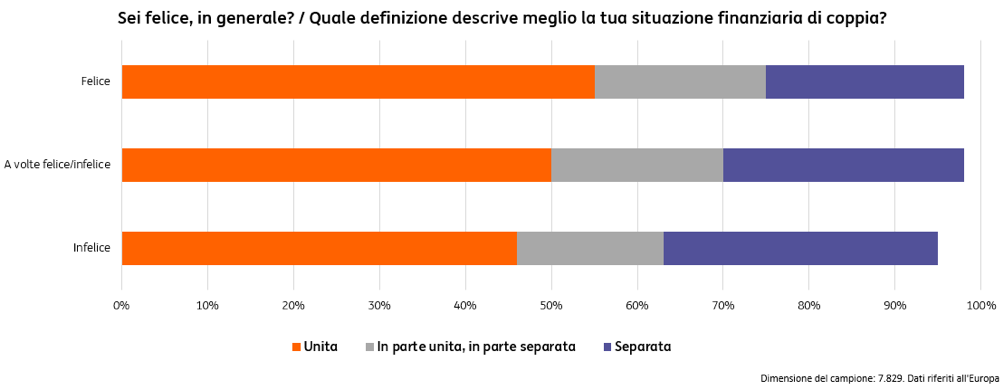

Il denaro non compra la felicità, però aiuta. I risultati dell’ING International Survey Savings 2018 – che ha coinvolto quasi 15mila persone in 13 Paesi d’Europa, negli Stati Uniti e in Australia – rivelano l’esistenza di un rapporto fra le capacità di gestire il denaro, la qualità delle relazioni di coppia e il sentimento di felicità individuale. Ebbene, le persone che si definiscono “felici” sono più propense a dichiararsi a loro agio rispetto alla quantità di risparmio che riescono a mettere da parte.

Due cuori e un salvadanaio. Quindi è evidente: chi è sereno con i suoi risparmi in linea di massima è più felice nella vita. La questione si fa ancora più interessante nel momento in cui l’indagine mette sotto la lente i rapporti di coppia. Viene fuori che le coppie felici sono più inclini a gestire congiuntamente – in tutto o in gran parte – le proprie finanze. La si può vedere anche da un altro punto di vista: la scelta di unire i portafogli, oltre che i cuori, aiuta la coppia a vivere più felice e contenta.

Mixare le finanze? La soluzione migliore. Un problema condiviso è un problema dimezzato, dice il proverbio. Il 61% degli intervistati in Europa, negli Stati Uniti e in Australia riferisce di far parte di una coppia: nel Vecchio Continente, il 53% di questi afferma che le proprie finanze sono “completamente o in larga parte unite”. Con il suo 54%, l’Italia è in linea con il dato continentale.

In famiglia si parla poco di soldi… Tuttavia, in famiglia non si parla abbastanza di soldi, probabilmente per via della scarsa alfabetizzazione finanziaria degli adulti. E siccome i bambini ci guardano, discutere poco di come gestire i soldi certamente non agevola lo sviluppo delle attitudini e delle capacità di pianificazione finanziaria negli infanti, che quindi non imparano a controllare entrate e uscite.

… ma si sa che è utile discuterne. Se la pratica è quella che è – ovvero scarsa e approssimativa – non manca per lo meno la teoria: il 75% degli europei si rende conto che tenere riunioni periodiche di finanza domestica è utile per le tasche e il salvadanaio, mentre il 69% crede che sia utile per la relazione della coppia. In Italia le due percentuali si attestano rispettivamente al 73% e al 70%.

C’è chi preferisce mantenere dei segreti. Esiste anche una minoranza che sceglie di tenere nascosti al partner o alla partner alcuni aspetti della propria situazione finanziaria. Tra le coppie europee c’è infatti un 3% che dichiara di non aver detto proprio tutto alla “dolce metà”, tenendo nascosti spese, risparmi e debiti. All’interno di questa striminzita minoranza, il 34% ha spiegato che lo fa perché “gli piace mantenere alcune cose private”, il 28% ha risposto che lo fa perché è “più bravo a gestire le finanze” e il 25% ha affermato di non volere che il proprio partner si preoccupi. Un 9% ha dichiarato che non vuole che il partner sappia quanto è indebitato. Risposte simili negli Stati Uniti e in Australia.

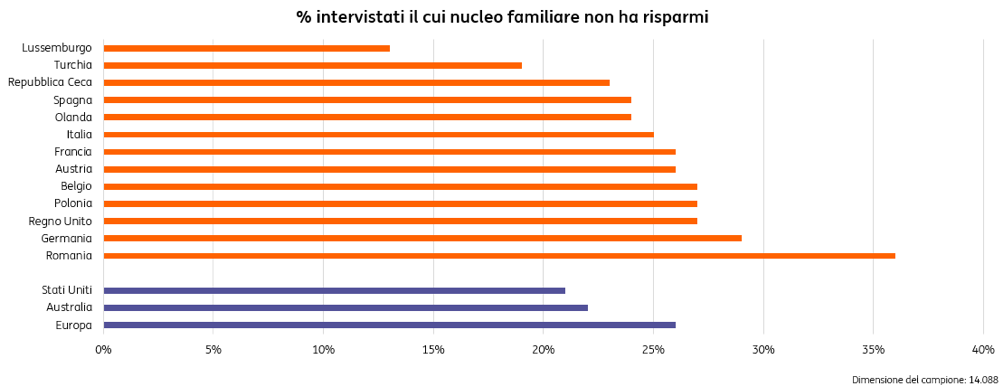

Risparmi? Non conosco questa parola. Il 26% degli intervistati in Europa ha ammesso che la sua famiglia non ha risparmi. E la maggior parte dei Paesi scandagliati è vicina a questa media, tranne le due eccezioni rappresentate dal Lussemburgo (13%) e dalla Romania (36%). L’Italia si conferma perfettamente in linea con il suo 25%. La ragione principale che impedisce alle famiglie di fare accantonamenti sta, semplicemente, nel fatto che i soldi non bastano.

Effetti avversi della scarsa preparazione finanziaria. Ma l’indagine porta all’evidenza un fatto interessante e pure un po’ allarmante: anche quando la situazione cambia e finalmente si riesce a mettere via soldi, è difficile che l’atteggiamento consolidato cambi a causa di inerzia, apatia o pregiudizio. Esempio: alcuni non accumulano in vista della pensione perché credono che tanto una “rete di sicurezza” socio-assistenziale ci sarà sempre. Purtroppo, anche qui pesa l’assenza di educazione finanziaria.

Tassi di interesse a doppio taglio. Infine, uno sguardo ai debiti. Con la ripresa economica, l’inflazione tornerà a salire e le banche centrali, per far fronte all’aumento dei prezzi, dovranno per forza aumentare i tassi di interesse, rimasti bassi per molto tempo. In alcuni Paesi – Stati Uniti e Gran Bretagna – il rialzo dei tassi è già iniziato. E se questo incremento potrebbe essere una buona notizia per chi dispone di risparmi, lo stesso non si può dire per chi ha debiti da rimborsare, dal momento che gestirli diventerà più costoso. ING rivela che il 34% di quanti, nell’ambito del sondaggio, si sono dichiarati “indebitati” si aspetta di avere difficoltà a ripagarli se i tassi di interesse salgono. Questa quota si attesta al 22% in Italia.

E voi? Vi ritrovate nei risultati della ricerca? Qual è il vostro rapporto con il risparmio? Avete carta bianca, commentate!

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.