Euribor, EONIA, tasso di rifinanziamento e tasso sui depositi. Non esiste un unico tasso di interesse: vediamo le principali differenze e perché sono importanti

Tra i protagonisti dei mercati finanziari più dibattuti e studiati, un posto d’onore spetta sicuramente ai tassi d’interesse interbancari. Queste importanti variabili finanziarie giocano un ruolo fondamentale nella vita dell’intero sistema bancario, ma anche nella nostra più semplice quotidianità. La maggior parte dei mutui è proprio legata ad alcuni di questi tassi d’interesse, oppure il rendimento offerto da un titolo di Stato è influenzato anche dal loro andamento. Vediamo di seguito quali sono le principali tipologie di tasso d’interesse interbancario esistenti e come sono determinati. La “grande famiglia dei tassi interbancari” è composta da: EONIA, EURIBOR, tasso sui depositi, tasso di rifinanziamento principale e tasso di rifinanziamento marginale. A questo punto è necessaria una prima distinzione; infatti all’interno di quest’ultimi possiamo distinguere due gruppi di tassi: quelli direttamente stabiliti dalla BCE e quelli decisi dall’incontro tra domanda e offerta delle banche che compongono il nostro sistema finanziario.

I tassi decisi e controllati dalla BCE. Fanno parte di questo gruppo i seguenti tassi d’interesse, controllati e movimentati direttamente dalla BCE per indirizzare le sue scelte di politica monetaria. In questo caso quindi, sia che l’interesse venga pagato o ricevuto, la BCE è una delle controparti.

- Tasso sui depositi. È il tasso d’interesse pagato dalla BCE a qualsiasi banca dell’Eurozona che vi abbia intenzione di depositarne del denaro. Questo denaro viene depositato “overnight”, cioè viene lasciato depositato presso la BCE per una sola notte. Oggi questo tasso si trova al -0,4%.

- Tasso di rifinanziamento marginale. È il tasso d’interesse che una banca paga alla BCE quando richiede denaro presso l’istituto di Francoforte. Anche in questo caso la durata del prestito è “overnight”.

- Tasso di rifinanziamento principale. È l’equivalente del tasso precedente, con l’unica differenza che l’orizzonte temporale del prestito si allunga a sette giorni, dunque non è più overnight come il precedente.

I tassi stabiliti dal sistema bancario. In questo gruppo di tassi, le controparti presenti sono unicamente le banche dell’Eurozona che, in base alle rispettive necessità, si scambiano flussi di denaro. Infatti, può capitare che un istituto finanziario chiuda la giornata lavorativa in “deficit” di cassa: ha quindi bisogno di liquidità per bilanciare alcune delle sue posizioni. Dove troverà questo denaro mancante? Lo recupererà proprio dalle banche in “surplus”, previo il pagamento di una commissione, che è proprio uno dei due tassi analizzati di seguito.

- Il tasso EONIA. Questo è un tasso d’interesse ottenuto giornalmente dalla media tra tutti i tassi d’interesse a cui ogni banca dell’Eurozona concede prestiti della scadenza di un giorno, quindi si tratta di un tasso “overnight”.

- Il tasso EURIBOR. Questo invece è il tasso d’interesse a cui, giornalmente, i principali istituti finanziari dell’Eurozona concludono le rispettive operazioni di credito con scadenza che vanno dai sette giorni ai dodici mesi. Solitamente è il tasso di interesse che viene preso da riferimento nelle operazioni di mutuo a tasso variabile. Il tasso Euribor a 1 mese è -0,37%, quello a 6 mesi è -0,27 mentre quello a 12 mesi è -0,17% (dati al 25 settembre).

Come si evince, l’unica differenza tra questi due tassi è quindi la scadenza dell’operazione, overnight per l’EONIA, fino a dodici mesi per l’EURIBOR. Preme ricordare che questi tassi si formano semplicemente dall’incontro tra domanda e offerta delle banche coinvolte nelle operazioni, senza un intervento diretto della BCE. Ora che abbiamo terminato la distinzione tra i principali tassi d’interesse interbancari esistenti nell’Eurozona, non ci resta che osservarne l’andamento di quest’ultimi negli ultimi anni per trarre alcune importanti considerazioni finali.

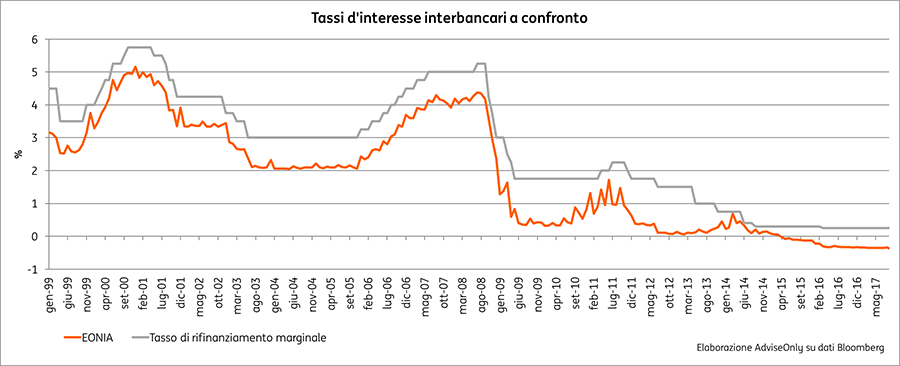

Il grafico sovrastante, dove viene confrontato l’andamento tra il tasso di rifinanziamento marginale e il tasso EONIA, mostra una chiara relazione: il tasso EONIA, seppur ricalcando l’andamento del tasso marginale, non lo supera mai. Come mai? Il tasso di rifinanziamento, deciso della BCE, viaggia su livelli maggiori rispetto al tasso EONIA proprio per rispondere ad uno degli obiettivi dell’Istituto di Francoforte: disincentivare gli interventi della Banca Centrale sul mercato. Infatti il desiderio della BCE è che le banche tengano in autonomia “vivo” il sistema finanziario, effettuando operazioni di credito e debito tra di loro. Quindi il tasso deciso dalla BCE rappresenta una sorta di “limite massimo”, di linea guida, utile alle banche dell’Eurozona per indirizzare l’andamento degli altri tassi interbancari. Infatti, in condizioni di normalità del mercato, chiedere operazioni con la BCE sarà sempre più costoso rispetto ad operazioni con altri istituti finanziari.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.