Utilizzando il rapporto prezzo/utile e l’analisi del momentum, vediamo quali sono i settori più interessanti in Europa nel mese di luglio e quelli invece da guardare con un po’ di diffidenza

La prima metà dell’anno è ormai alle spalle. I mercati sembrano essere passati indenni attraverso le diverse crisi politiche che si prospettavano nei primi mesi del 2017, come le elezioni in Francia e nel Regno Unito.

I settori come parte del mercato azionario. Il mercato azionario globale è costituito da una moltitudine di aziende completamente diverse tra di loro, per storia, performance di mercato e numeri di bilancio. Eppure esiste un modo per suddividere tra di loro le aziende: utilizzando i settori. Perché classificare le aziende in base ai settori? Semplice, perché le aziende che appartengono allo stesso settore tendono ad avere un comportamento abbastanza simile nei mercati finanziari, in quanto mosse dalle principali variabili macroconomiche e microeconomiche, come ad esempio il costo del lavoro, delle materie prime, l’appeal del settore etc.

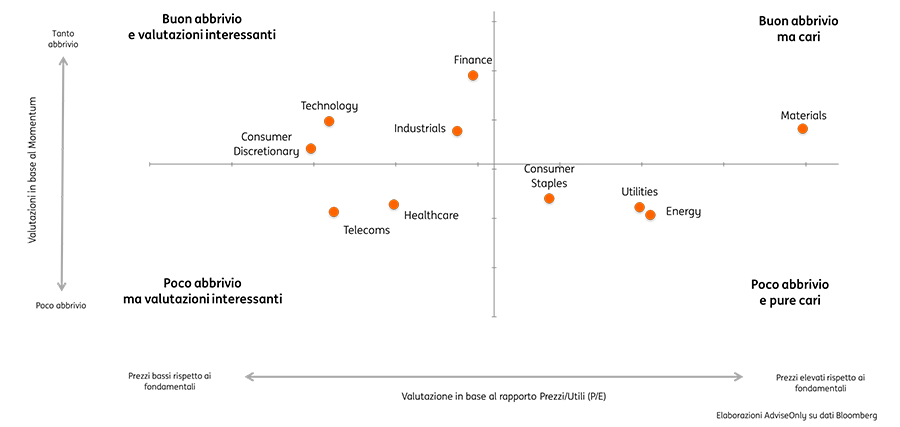

I due assi del grafico dei settori. Il grafico seguente dispone i 10 settori individuati dal Global Industry Classification Standard sulla base di due variabili. La prima variabile viene disegnata lungo l’asse orizzontale ed è il rapporto prezzo/utile. In particolare la versione che viene utilizzata è quella di Graham & Dodd, che considera il rapporto depurato dall’andamento del ciclo economico. Questo è un indicatore ‘value’ e serve appunto per segnalare quei settori o quelle società sottovalutate dai mercati. Se il valore è negativo e, quindi, il settore si trova nella parte sinistra del grafico, significa che i prezzi sono più bassi rispetto ai valori fondamentali, pertanto le valutazioni sono interessanti. Al contrario se si trova nella parte destra significa che le valutazioni risultano particolarmente costose. La seconda variabile, disegnata lungo l’asse verticale, è il ‘momentum’. Il momentum, o abbrivio di mercato, considera la performance storica del settore sui 12 mesi precedenti ed indica la forza del mercato. Se il valore è positivo, e quindi si trova nella parte superiore del grafico, vuol dire che il settore in questione ha un momentum positivo e quindi è caratterizzato da una spinta al rialzo dei prezzi azionari.

I vincenti e i vinti del mese di luglio. Dopo aver definito quali sono le due variabili, possiamo rappresentare graficamente i 10 settori e analizzare quali sono al momento quelli sui quali potrebbe essere interessante puntare e quali invece da guardare con un po’ di diffidenza. I due assi dividono il piano in quattro quadranti, quello in alto a sinistra è decisamente il migliore in quanto sono presenti quei settori europei che al momento presentano non solo valutazioni interessanti, ma che hanno anche un buon abbrivio di mercato. Il settore finanziario, quello industriale e il consumer discretionary, che comprende le imprese che producono beni e servizi non essenziali (come per esempio le auto, gli elettrodomestici e i media) rientrano a pieno titolo nella categoria dei vincitori insieme al settore tech che, nonostante l’ottima performance registrata da inizio anno, continua ad avere valutazioni interessanti e un buon abbrivio di mercato. Dopo aver visto i vincitori, passiamo alla categoria dei vinti, rappresentata nel quadrante in basso a destra. Il settore energy non solo ha un basso abbrivio di mercato, ma presenta anche dei prezzi particolarmente elevati rispetto ai fondamentali proprio come le aziende che appartengono al settore utilities e consumer staples, categoria che comprende quelle imprese che producono beni essenziali. Telecoms e healthcare al momento hanno valutazioni interessanti, ma un basso abbrivio di mercato, a differenza del settore materials decisamente costoso, ma con una buona forza dei prezzi azionari.

La regola d’oro è diversificare. Questo grafico può essere una valida illustrazione di come si stanno comportando i diversi settori in Europa. Tuttavia, è sempre importante tenere a mente che un buon portafoglio di investimento non solo tiene in considerazione l’obiettivo dell’investitore, il proprio orizzonte temporale e la propria propensione al rischio, ma è anche ben diversificato.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.