Secondo un’indagine Accenture il 70% dei consumatori li sceglierebbe per orientarsi nella scelta dei prodotti finanziari perché comodi e imparziali. Ma l’interazione umana resta fondamentale per le operazioni complesse

La parola “robo-advisor” è sulla bocca di tutti negli ultimi anni, con le aziende del Fintech che spingono per la diffusione della consulenza automatizzata e le realtà tradizionali che si mantengono più scettiche, temendo che la sua avanzata vada a discapito dell’interazione umana. Abbiamo già visto che cosa sono e come funzionano i roboadvisor, ora è arrivato il momento di porci un’altra domanda: fino a che punto queste piattaforme sono apprezzate dagli investitori?

Quanto piacciono i roboadvisor. A questa domanda ha provato a rispondere un recente sondaggio di Accenture, che ha coinvolto 33mila consumatori in 18 Paesi del mondo. Ne è emerso che la grande maggioranza degli intervistati a livello globale (7 su 10) è propensa ad affidarsi ai roboadvisor rinunciando all’interazione umana, ma solo per le attività “di routine”: svolgere le operazioni bancarie quotidiane, gestire l’assicurazione e pianificare la pensione. Per le esigenze più complesse, come per esempio l’apertura di un mutuo (61%), o anche solo per esprimere una lamentela (68%), si continua a preferire la presenza di un professionista in carne ed ossa, in grado di rassicurare e dare spiegazioni se la situazione dovesse richiederlo.

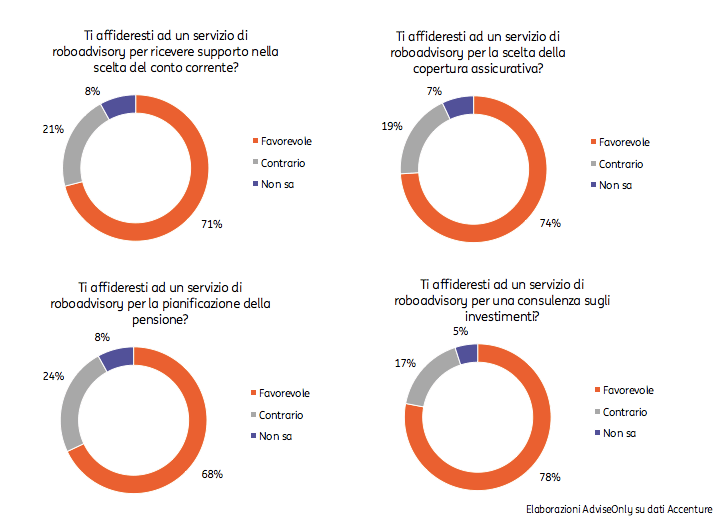

I numeri della ricerca. Nel dettaglio, in molti si dicono favorevoli all’uso di un servizio automatizzato per farsi aiutare nella scelta del conto corrente (71% a livello globale, 79% in Italia), della copertura assicurativa (74% su scala globale, 81% in Italia) e per ricevere consulenza sugli investimenti (78% su scala globale, 84% in Italia).

A far guadagnare punti ai roboadvisor nelle preferenze dei risparmiatori sono specialmente la possibilità di risparmiare tempo (39%) e denaro (31%), ma anche la convinzione che il consiglio di un computer sia più imparziale e analitico rispetto a quello di un essere umano (26%).

I dati personali come moneta di scambio. I consumatori si sono detti abbastanza disponibili a condividere i propri dati con le piattaforme con cui si interfacciano, a patto di ottenere servizi più veloci ed economici: a livello globale, il 67% acconsentirebbe a comunicare più dati personali alla propria banca, una potenziale miniera d’oro per le istituzioni finanziarie. Ma in cambio si richiede un servizio “tagliato su misura” in base alla fase della vita, delle esigenze e degli obiettivi finanziari dell’individuo.

I robot vanno forte nelle economie emergenti. A livello geografico, i più propensi all’adozione della roboadvisory sono i Paesi emergenti: in Indonesia il 92% degli intervistati si è detto favorevole all’utilizzo di servizi finanziari automatizzati, in Tailandia il 90%, in Brasile l’86% e in Cile l’84%. I meno entusiasti sono invece i canadesi (56%), i tedeschi (59%) e gli australiani (61%). “I risultati mettono in luce l’esistenza di una forte domanda di roboadvisory in tutti gli ambiti dei servizi finanziari”, commenta Piercarlo Gera, senior managing director di Accenture Financial Services. “Il taglio dei costi conseguito dalle realtà finanziarie tramite l’offerta di servizi automatizzati va però bilanciato con la possibilità di usufruire di un’interazione umana di qualità”. Ma con un cambiamento fondamentale rispetto al passato: se un tempo le istituzioni finanziarie controllavano la relazione con il cliente, ora il timone è nelle mani di quest’ultimo.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.