Ecco come sono andate le principali asset class finanziarie alla luce dei principali avvenimenti accaduti sui mercati e non solo

Il mese di febbraio, concluso da poco, è stato caratterizzato da dati macroeconomici positivi, in grado di battere le attese degli analisti e che hanno alimentato il rialzo dei mercati azionari globali. L’economia della zona euro, nel quarto trimestre del 2016, è avanzata dello 0,5%, rispetto al trimestre precedente, e questo dato fa sì che la crescita annuale si attesti all’1,7%. Anche l’inflazione di gennaio, che ha confermato le aspettative, fa un balzo deciso verso il 2% (1,8%), sebbene l’inflazione core rimanga ancora sotto l’1%. Secondo il Fondo Monetario Internazionale, nel biennio 2017-2018 l’economia mondiale dovrebbe accelerare; i dati economici continuano a sorprendere in positivo e se le aspettative venissero confermate dai dati reali, nei prossimi mesi ci potrebbe essere una spinta aggiuntiva da parte della produzione industriale (una buona approssimazione del PIL).

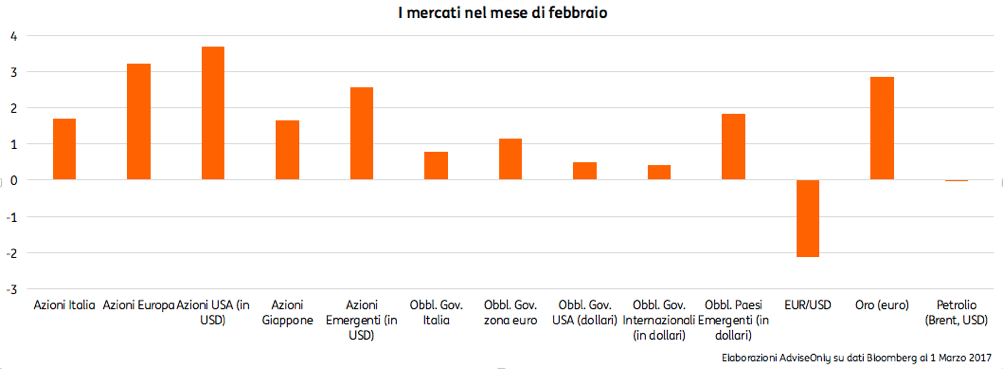

I mercati azionari salgono, ma il mercato italiano fatica. Il secondo mese dell’anno è stato caratterizzato da un rialzo generalizzato dei mercati azionari globali. Il Dow Jones, indice di riferimento del mercato azionario, continua a toccare sempre nuovi massimi e ha concluso il mese di febbraio mettendo a segno ben 12 sedute di guadagni consecutivi, cosa che in 120 anni di storia della Borsa americana era successa solamente due volte. Il mercato a stelle e strisce sembra credere, almeno per il momento, alla riforma fiscale che dovrebbe essere presentata nelle prossime settimane. In sintesi la proposta è di ridurre le imposte societarie dal 35% al 20% rendendo così le imprese americane molto più competitive ed eliminando la fuga delle stesse imprese verso lidi a tassazione agevolata. É record anche per l’indice MSCI All country. L’indice azionario globale più ampio al mondo, che include 23 Paesi Sviluppati e 23 Paesi Emergenti, ha da poco toccato quota 446 punti superando il precedente record dello scorso maggio 2015. Complessivamente il numero di indici azionari che oscillano intorno ai massimi storici è sempre più alto: nei Paesi Sviluppati il 67% dei 21 mercati analizzati si aggira intorno ai massimi storici; tale percentuale scende al 46% per i Paesi Emergenti. Eppure c’è un mercato che va in controtendenza ed è quello italiano. L’indice FTSEMIB nell’ultimo mese ha guadagnato l’1,7% circa, ma da inizio anno la performance è a malapena positiva. Le difficoltà della nostra economia che cresce poco non sembrano dare molte speranze agli investitori. Per quanto riguarda il mercato obbligazionario europeo, l’allargamento degli spread che aveva caratterizzato la prima parte del mese sembra essere terminato grazie anche alla possibilità, da parte della BCE di aumentare gli acquisti di titoli di Stato dei Paesi periferici. Le elezioni politiche in Francia hanno portato un po’ di turbolenza sul mercato e l’effetto è stato un aumento dei rendimenti; tuttavia, almeno per il momento, questo aumento non desta particolare preoccupazione. In questo contesto che sembra complessivamente positivo, gli investitori, tuttavia, non hanno smesso di comprare oro, classe di attivo difensiva per eccellenza, che in due mesi guadagna poco meno del 10%.

Gli appuntamenti di marzo. Il mese di marzo ha in agenda due appuntamenti molto importanti: la riunione della BCE e della Fed. Le decisioni di politica monetaria e i discorsi dei banchieri centrali hanno degli effetti immediati sui mercati finanziari, soprattutto sul mercato obbligazionario e su quello delle valute.

- BCE. Non sono attese particolari modifiche ai piani di politica monetaria da parte della Banca Centrale Europea, tuttavia l’interesse degli investitori e degli operatori di mercato sarà rivolta al discorso del presidente Mario Draghi con l’obiettivo di ottenere un aggiornamento ufficiale sulle condizioni di salute della zona euro.

- FED. L’ultimo aumento dei tassi risale all’ultima riunione del 2016. Secondo il mercato la probabilità di un aumento dei tassi di interesse è pari all’80%.

Per poter visualizzare i commenti devi accettare i cookie facoltativi, clicca qui per cambiare le tue impostazioni sui cookie.